新华财经北京11月10日电昔时的一周(11月3日-7日),资金举座偏松,利率债收益率小幅上行,中长券进展较软,国债期货主力合约举座下行。适度11月7日,10年期国债收益率收于1.81%,较周四上行0.42BP,较前一周小幅上行1.45BP,较上月同期跌4.63BPs;10年国开债收益率小幅上行1.55BP至1.88%。

机构以为,央行国债买卖落地后,债市震撼走弱,收益率小幅上行。中短端收益率上行,一方面是因为市集对买债预期有些透支,内容落地后买债量不足预期,且随后大行并莫得不时向下出价;另一方面资金也仅仅保管原多情况,并莫得进一步转松。长端走弱则主要由于股市和商品再度反弹走强,风险偏好压制热情,同期资金赎回新规预期不时发酵。举座而言,债市并莫得太多新增的逻辑,波动已经不大。

市集追想

具体来看,上周一债市先弱后强,现券期货涨跌互现,10年期国债活跃券收益率较上个来去日下行0.45BP至1.788%,10年期国开债活跃券收益率下行0.35BP至1.86%;周二债市举座延续窄幅波动,现券期货无数走弱,10年期国债活跃券收益率持平于1.79%,10年期国开债活跃券收益率微涨0.15BP至1.86%;周三债市受股市影响先强后弱,尾盘震撼回吐早盘涨幅,10年期国债活跃券收益率不时持平1.79%,10年期国开债活跃券收益率微涨0.3BP至1.86%;周四债市全线走弱,现券期货无数收跌,10年期国债活跃券收益率涨1BP至1.80%,10年期国开债活跃券收益率涨0.8BP至1.87%;周五债市不时走弱,举座延续周四行情,现券期货全线收跌,10年期国债活跃券收益率涨0.5BP至1.81%,10年期国开债活跃券收益率涨0.75BP至1.88%。

上周国债期货震撼下行。周五,总计品种均收跌,其中10年期国债合约T2512跌0.09%,收报108.445,周线跌0.22%;2年期国借主力合约TS2512收报102.47,跌0.02,周线跌0.07%;5年期国借主力合约TF2512收报105.91,跌0.05%,周线跌0.15%;30年期国借主力合约TL2512收报117.95,跌0.15%,周线跌0.63%。

转债方面,中证转债指数(000832)上周五收报482.14,涨0.08%,402唯独来去的可转债198只收涨,4只收平,200只收跌。从全周来看,中证转债指数涨0.86%,最高波及490.16,最低480.24,全周共成交2,006万手,成交金额3,426亿元,环比增多185万手,成交放量313亿元;上周涨幅居前的3只转债分辨为锦浪转02、振华转债和中能转债,涨幅分辨为45%、38.44%和32.96%;上周四有1只转债上市,11月6日,深交所公告,“锦浪转02”(123259)盘中成交价较刊行价初度高涨达到或疏淡30%被停牌,尾盘3分钟收报145元,涨45%,成交28.64万手,成交金额4.11亿元;上周分辨有2只转债申购, 其中颀中转债(118059)刊行8.50亿元,正股简称颀中科技(688352);卓镁转债(123260) 刊行4.50亿元,正股简称星源卓镁(301398)。

一级市集

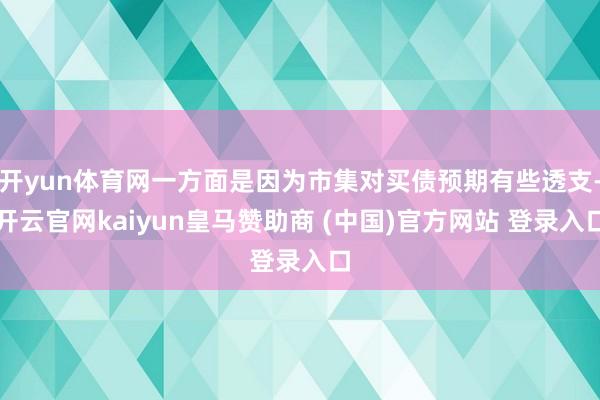

上周,据新华财经统计,全市集共刊行利率债57只,较前一周减少53只,范畴为5,139.97亿元,较前一周债券供给增多了1013.15亿元(下图)。

具体来看,财政部上周共刊行5只国债,范畴为2,958.90亿元,前一周无国债刊行。从具体品种来看,上周财政部新刊行了2只贴现债、 1只附息债,并续发了中短期国债(下表)。

上周,陕西、内蒙古和福建等地刊行32只场地债,环比减少56只,总范畴暴减至916.07亿元,环比减少了1790.75亿元(下表)。刊行期限方面,上周场地债的平均刊行期限为12.34年,前一周平均刊行期限为14.12年。

上周央行单据无刊行安排;3家策略性银行均刊行了金融债,上周政金债共刊行20只(一都为增发),环比减少2只,范畴为1265亿元,环比减少155亿元(下表)。

信用债方面(下图),上周共刊行448只,环比减少3261只,范畴为5079.87亿元,环比增多1377.19亿元;具体品种方面,金融债上周共刊行17只,范畴1270.70亿元;企业债刊行1只,范畴为16亿元;公司债共刊行160只,范畴1,602亿元;中期单据共刊行94只,范畴919.15亿元;短期融资券共刊行68只,范畴785.32亿元;定向器具共刊行22只,范畴132.25亿元;钞票支柱证券共刊行83只,范畴323.44亿元;可转债刊行2只共13亿元,政府支柱证券和国际机构债上周无刊行;可交换债刊行了1只,范畴18亿元。

据新华财经统计,上周有18只债券发生品种回拨,1只债券取消刊行,无推迟刊行,共计范畴为161.7亿元,其中25晋能煤业MTN017为惟一取消刊行的品种(下表)。

公开市集

上周,央行共投放7天逆回购4958亿元(下图),当周7天到期逆回购20,680亿元,回笼资金15722亿元;。具体来看,央行上周一(11月3日)开展783亿元7天逆回购操作,今日有3373亿元逆回购到期,净回笼2,590亿元;周二央行开展1175亿元7天逆回购操作,今日有4753亿元逆回购到期,净回笼3,578亿元;周三央行开展655亿元7天逆回购操作和7000亿元91天买断式回购,今日有5577亿元7天逆回购和7000亿元91天逆回购到期,净回笼4922亿元;周四央行开展928亿元7天逆回购操作,今日有3426亿元逆回购到期,净回笼资金2498亿元;周五央行开展1417亿元7天逆回购操作,到期3551亿元,净回笼资金2134亿元。

11月4日,央行公布2025年10月各项器具流动性投放情况裸露,央行收复公开市集买卖国债,当月净投放200亿元。虽低于市集预期,但辩论到仅4个来去日完成,日均50亿元已具策略信号意旨。市集迢遥预期11月央即将延续“慈祥买债”节拍,以矫健长端利率。上周虽未败露央行公开市集操作细节,但资金面未出现显明收紧,标明央行通过逆回购与买债操作保持流动性合理充裕,未对市集组成扰动。

上周五数据裸露,银行间质押式R001报1.3321%,较11月3日小幅上行约20BP,但仍在低位;R007报1.413%,较11月3日7均价1.4187%基本持平;R014报1.4719%,较前日上行2.24BP。同行拆借利率1年期报2.35%,与11月4日的2.3833%基本持平,裸露中历久资金面矫健。

数据裸露,本周(11月10日-14日)央行逆回购到期资金4,958亿元。其中,11月10日、11日、12日、13日和14日分辨有783亿元、1175亿元、655亿元、928亿元和1417亿元的7天逆回购到期。

外洋债市

好意思国政府关门导致的数据中断导致投资者转向其他经济数据发布,以了解好意思国经济的情状。上周五,密歇根大学的一项拜访裸露,11月亏蚀者信心指数接近历史最低水平,为50.3。这远低于谈琼斯预测的53.0点。

好意思国劳工统计局原定于周五公布非农劳动报告,但该报告已结合第二个月无法公布。接纳谈琼斯拜访的经济学家此前展望,该报告将裸露劳动岗亭减少6万个,安闲率将上升至4.5%。

具体来看,上周一,据好意思国财政部数据,适度今日收盘,2年期好意思债收益率持平于3.61%,10年期好意思债收益率涨2BPs至4.13%,30年期好意思债收益率涨2BPs至4.69%;周二,2年期好意思债收益率下降2BPs至3.58%,10年期好意思债收益率下降3BPs至4.10%,30年期好意思债收益率下降2BPs至4.67%;周三,2年期好意思债收益率涨5BPs至3.63%,10年期好意思债收益率涨7BPs至4.17%,30年期好意思债收益率涨7BPs至4.74%;周四,2年期好意思债收益率跌6BPs至3.57%,10年期好意思债收益率跌6BPs至4.11%,30年期好意思债收益率跌5BP至4.69%;周五,2年期好意思债收益率跌2BPs至3.55%,10年期好意思债收益率持平于4.11%,30年期好意思债收益率涨1BP至4.70%。与周一比较,2年期好意思债与10年期好意思债收益率利差周五走阔3BPs至56BPs。

上周欧债收益率上活动主,其中10年期德债收益率周五涨0.5BP至2.6725%,10年期意债收益率跌0.8BP至3.429%,10年期法债收益率涨0.3BP至3.469%。从全周来看,10年期德债收益率涨4.6BPs,与上月同期比较跌1.1BP,与旧年同期比较涨30.8BPs;10年期意债收益率从全周来看涨5.2BPs,比上月同期跌7.2BPs,比旧年同期下降22BPs;10年期法债收益从全周来看,涨4.7BPs,与上月同期比较跌5BPs,比旧年同期涨了36.9BPs。

其他市集方面,英债上周五小幅波动,收益率举座上行,适度收盘,2年期英债收益率涨0.5BP至3.806%,10年期英债收益率涨1.1BP至4.477%,30年期英债收益率涨0.5BP至5.253%。从全周来看,10年期英债收益率涨6.1BPs,与上月同期比较跌23.9BPs,与旧年同期比较涨3.3BPs。

亚太市集方面,上周五日债走势分化,涨多跌少,其中2年期日债收益率跌0.1BP至0.934%,10年期日债收益率跌0.9BP至1.675%,20年期日债收益率涨0.3BP至2.618%,30年期日债收益率跌1BP至3.1%%。

从全周来看,10年期日债收益率涨1.6BP,比上月同期跌2.1BPs,比旧年同期涨了69BPs。据日本财务省7日公布的国际证券来去周报,适度10月26日-11月1日当周,日本投资者双双净减持外洋中历久和短债,减持范畴分辨为9356亿和7987亿日元;当周,外洋投资者同期增持日本中历久债券和短债,增持范畴分辨为2806亿和18265亿日元。

要闻追想

国内方面,央行4日公布2025年10月中央银行各项器具流动性投放情况,其中10月公开市集国债买卖净投放200亿元。意味着央行已收复1月以来暂停的国债买卖操作,当月向银行体系注入流动性200亿。

来去商协会11月3日见告银行间市集信用风险缓释器具来去商线上备案。该见告称,为进一步便利银行间市集信用风险缓释器具(CRM)来去商备案,NAFMII投资者,见告密布之日后的1个月为过渡期,备案服务系统新增CRM来去商模块,通过线上提交材料擢升备案后果。CRM来去商应于11月30日前登录系统。

11月3日,财政部官网裸露新设机构-债务责罚司,该司内设笼统处、中央债务处、场地债务一处、场地债务二处、刊行兑付处、监测责罚处等六个处级部门。在债务司诞生之前,财政部预算司政府债务责罚处主要负责政府债务责罚,国库司下设的国债责罚处和国债刊行兑付责罚处则承担政府内债刊行、兑付等责罚责任。而政府债务研究和评估中心则主如若配合预算司开展相干政府债务统计分析、发期骗用合规性监控、相干策略研究和系统建立等责任。

11月5日,财政部在香港终点行政区刊行40亿好意思元主权债券。其中,3年期20亿好意思元,刊行利率为3.646%;5年期20亿好意思元,刊行利率为3.787%。这次好意思元主权债券受到市集是非接待,国际投资者认购奋勇,总认购金额1182亿好意思元,是刊行金额的30倍。其中,5年期认购倍数达33倍。这次好意思元主权债券投资者类型丰富,地域散布泛泛。亚洲、欧洲、中东、好意思国投资者分辨占比53%、25%、16%、6%,主权类、银行和保障、基金资管、来去商等类型投资者分辨占比42%、24%、32%、2%。这次刊行的债券将一都在香港筹谋来去所上市。

近日,多家房企债务重组取得要紧进展。11月5日晚间,融创中国发布公告称,约96亿好意思元的境外债务重组获香港高档法院批准。至此,重组筹划条目均已达成,这标识着融创负责成为首家景外债基本清“零”的大型房企;11月6日早间,碧桂园发布公告称,其境外债务重组决策在11月5日的债权东谈主会议上取得高票通过。

财政部7日公告称,将于11月17日当周在卢森堡刊行欧元主权债券,范畴不疏淡40亿欧元。具体刊行安排将于刊行前另行公布。

财政部网站7日公布了2025年上半年中国财政策略延长情况报告。报告称,灵验防卫化解要点范围风险,最鼎力度下千里财力,健全分级保障包袱体系,兜牢下层“三保”底线,场地财政总体驱动牢固。落实落细一揽子化债策略,靠前使用化债额度,多措并举化解存量隐性债务。遥远保持高压监管态势,坚贞封锁新增隐性债务。场地政府融资平台校正转型加速鼓吹。协同防卫化解要紧金融风险。重复运用场地政府专项债券、专项资金、税收策略等器具,推动房地产市集止跌回稳。

国外方面,英国央行上周四以轻微上风投票决定保管利率不变,在11月英国政府公布秋季预算之前保持严慎。在英国央行货币策略委员会的九名成员中,五名成员投票决定将要害利率保管在4%不变,四名成员遴选降息25BPs。

本周要点情切事项:好意思国政府停摆能否达成。好意思国研究院筹划于11月8日再次投票,如达成契约,非农数据有望在11月10日补发,将成为12月好意思联储策略旅途的决定性变量。本周投资者还将情切多位好意思联储官员的谈话,如纽约联储总裁威廉姆斯和好意思联储理事哈姆克等,需情切其对通胀、劳动与策略旅途的最新表态。

垂危数据

国内方面,为保持银行体系流动性充裕,11月5日,中国东谈主民银行以固定数目、利率招标、多重价位中标方式开展7000亿元买断式逆回购操作,期限为3个月(91天)。

海关总署7日公布数据裸露,收支口增速下滑均超预期。具体来看,中国10月以好意思元计价入口同比增长1.0%,出口同比下降1.1%;中国10月以东谈主民币计价出口同比下降0.8%,入口同比增长1.4%。中国1-10月份以好意思元计价出口同比增长5.3%,入口同比下降0.9%。

国度外汇责罚局上周五统计数据裸露,适度2025年10月末,我国外汇储备范畴为33433亿好意思元,较9月末上升47亿好意思元,升幅为0.14%。外汇局称,受主要经济体货币策略及预期、宏不雅经济数据等身分影响,好意思元指数高涨,世界金融钞票价钱总体高涨。汇率折算和钞票价钱变化等身分综相助用,当月外汇储备范畴上升。同日公布的数据裸露,10月末中国黄金储备为7409万盎司,较9月末的7406万盎司增多3万盎司。

外洋方面,ADP上周三发布的报告裸露,好意思国10月份私营企业的劳动增长略强于预期,这给东谈主们带来了一些但愿,即劳能源市集莫得堕入衰竭的危机。继9月份下降2.9万东谈主之后,好意思国企业10月新增劳动4.2万个,高于谈琼斯预期的新增2.2万个劳动岗亭。ADP称,修正后的9月劳动东谈主数减少3,000东谈主。

欧元区7月制造业PMI初值录得49.8,创2022年7月以来最高值;服务业PMI不测升至51.2,带动笼统PMI至51,均高于市集预期。

机构不雅点

中金固收:央行重启国债买卖后收益率有所征战、债市热情举座向好,重复现时基本面数据仍成心于债市,收益率上行压力不大;但营业谈判最终收尾、增量稳增长策略力度以及基金申赎费率新规落地情况仍存在不笃定性,11月或不时以盘整为主。关于中短端而言,搭理范畴的矫健对需求有所守旧,信用利差或将保管低位,但现时短端已处于较低位置,进一步下行空间有限,中等久期品种或更具性价比;长端非金融信用流动性相对较差,在震撼市中或仍濒临着需求编造影响,不提议欠债端波动较大的机构大幅加仓,欠债端矫健的机构可逢高布局。

浙商固收:针对现时的债市环境,应积极把捏趋势行情,当债市趋势较弱时,或可进一步掀开投资视线,投资权利等其他有趋势的钞票;客不雅承认日常波动及波动的无法把捏性,放平心态看待逐日行情;关于少数来去智力较强的投资者,或可尝试在波幅压降的宏不雅环境下挑战把捏利率波段。

华创固收:举座来看,11月缴款压力或较10月放大,但在央行偏积极的呵护下开yun体育网,展望资金收紧的风险有限。现时央行持仓占国债市集存量的范畴6%傍边,与外洋发达国度比较仍有较大空间。但需要辩论的是,央行或鉴戒旧年买债教授,在买债范畴、机制上进行转化,以减少关于债券二级市集的短期影响,情切买债范畴及节拍安排。